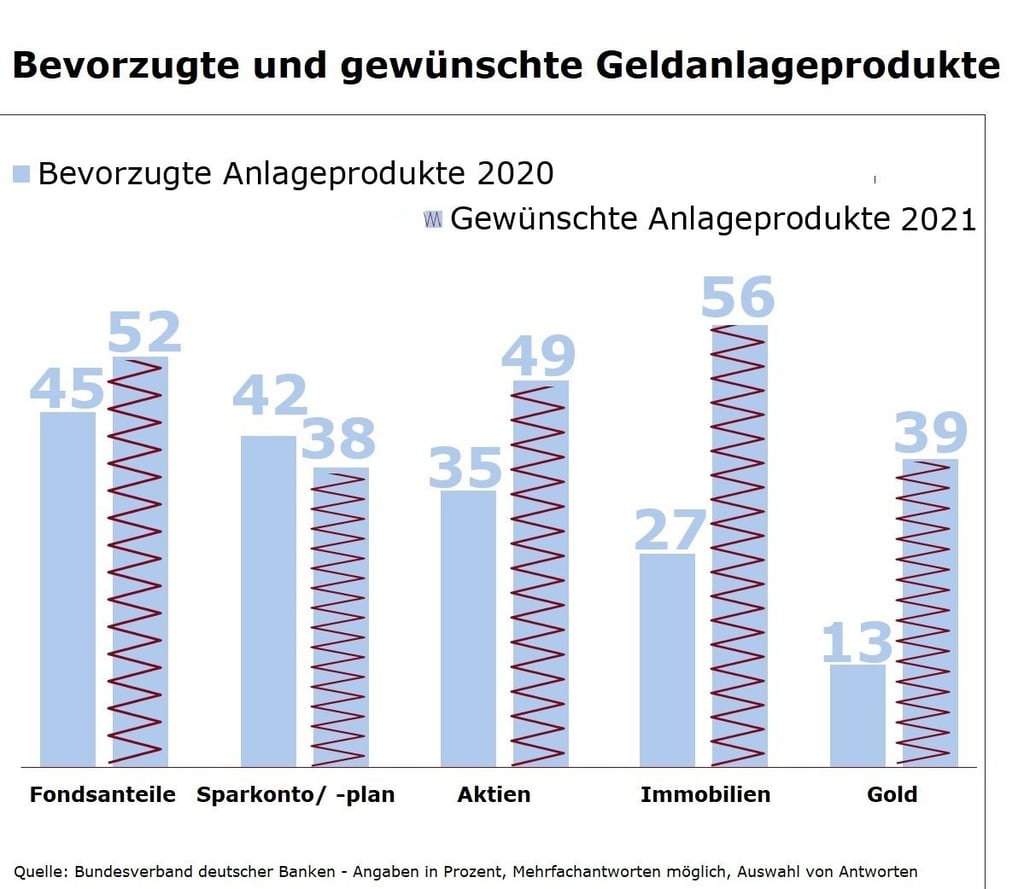

Vermögen Die besten Anlagetipps für Ihr Geld

Ich möchte regelmäßig monatlich etwa 100 Euro für meine Tochter zur Seite legen, für die nächsten 20 Jahre. Wie kann ich das mit möglichst guten Renditechancen machen?

Wenn Sie Rendite und Flexibilität zugleich haben wollen, käme ein Fondssparplan mit internationalen Aktienfonds in Betracht. Durch das langfristige Sparen haben Kursschwankungen dabei einen positiven Effekt, indem Sie bei niedrigen Kursen Fondsanteile günstig einkaufen. Hier bestehen langfristig gute Renditechancen, in der Vergangenheit von im Schnitt etwa sechs bis acht Prozent jährlich – das ist allerdings kein Garant für künftige Entwicklungen. Da Sie bei einem Fondssparplan die Sparrate jederzeit nach Belieben verändern können und Sie keine feste Laufzeit eingehen müssen, hätten Sie zudem ein sehr flexibles Anlageprodukt.

Aus einem Hausverkauf haben wir (65 Jahre) jetzt noch 150.000 Euro übrig. Dieses Geld soll für unsere Enkelkinder etwa 30 Jahre lang angelegt werden. Sollen wir das mit Tages- bzw. Festgeld machen oder mit einem ETF auf den MSCI-World?

Als langfristige Anlage eignen sich sowohl Aktienfonds als auch ETFs. Der MSCI World Index bildet die Wertentwicklung von Unternehmen aus 23 Industrieländern ab. Daher kommt er aufgrund der internationalen breiten Streuung für „Anfänger“ infrage. Bei 30 Jahren Anlagedauer werden die Schwankungen, die Aktienwerte haben, auch geglättet. Tagesgeld eignet sich aufgrund der niedrigen Zinsen zur Zeit nicht zum Vermögensaufbau. Langfristig überragen Aktienrenditen andere Renditen. Sprechen Sie mit Ihrem Bankberater*in über eine gute Streuung und Anlagemöglichkeiten, die zu Ihnen passen.

Ich bin total verunsichert, weil ich im Internet ständig davon lese, dass mein Geld bei der Bank weg sein könnte. Soll ich all mein Geld abheben?

Nein, dank der gesetzlichen Einlagensicherung in der Europäischen Union sind Kontoguthaben bis 100.000 Euro pro Kunde und Bank geschützt. Viele Kreditinstitute in Deutschland beteiligen sich an einer freiwilligen Einlagensicherung. So sind in vielen Fällen auch höhere Beträge abgesichert. Mehr Informationen dazu finden Sie unter einlagensicherung.de.

Muss ich meine Zinsen und Dividenden versteuern?

Zinsen und steuerpflichtige Kapitalerträge unterliegen grundsätzlich der Abgeltungssteuer. Diese beträgt 25 Prozent plus Solidaritätszuschlag und eventuell Kirchensteuer – sofern der steuerliche Freibetrag von 801 Euro pro Person im Jahr ausgeschöpft ist.

Ich habe demnächst einen Beratungstermin bei der Bank. Wie sollte ich mich vorbereiten?

Beantworten Sie sich selbst ein paar Fragen: Kann ich es mir leisten, einen Teil meines Geldes anzulegen? Kann ich für fünf Jahre oder länger auf diesen Anteil verzichten? Bin ich bereit, Vermögensschwankungen zu akzeptieren? Welche Erwartung habe ich an die Rendite? Unter Beachtung dieser Aspekte können Sie dann mit Ihrem Berater besprechen, welche Anlageprodukte dafür infrage kommen. Holen Sie sich ruhig auch noch ein zweites Angebot ein. Wägen Sie anschließend ab, welche der Vorschläge am ehesten zu Ihren Vorstellungen passen und womit Sie sich wohl fühlen.

Was halten Sie von ETFs?

Bei ETFs (Exchange Traded Funds) handelt es sich um passive, meist börsennotierte Investments, die einen zugrunde liegenden Index nachbilden. Vorteilhaft sind die geringen Kosten: Da das Fondsmanagement bei ETFs keine Anlageentscheidungen treffen muss, ist die Kostenstruktur günstiger als bei aktiv gemanagten Fonds. Allerdings müssen Sie bei ETFs selbst sicherstellen, dass Anlageklassen, Timing, Märkte, Regionen und Risiko stets Ihren Vorstellungen entsprechen und breit gestreut sind. Wenn Sie die erforderlichen Kenntnisse und Zeit haben, können Sie sich mit ETFs ein gut sortiertes Portfolio erstellen und sparen spürbar Kosten gegenüber aktiv gemanagten Anlageprodukten. Generell sollten Sie bei Fonds, also auch ETFs, einen Anlagehorizont von mindestens fünf Jahren haben und mit Wertschwankungen leben können.

Wie kann ich meine Ersparnisse vor Inflation schützen, wenn es keine Zinsen mehr gibt?

Sie brauchen eine gewisse Risikobereitschaft, um eine Rendite zu erzielen, die über der Inflationsrate von aktuell etwa 1,7 Prozent liegt. Legen Sie einen Teil Ihres Geldes in Substanzwerte wie Aktien und Immobilien an, die einen Werterhalt bieten. Das ist auch über Aktienfonds, ETFs, offene Immobilienfonds oder Mischfonds möglich. Damit bestehen gute Chancen auf eine Rendite, mit der Sie die Inflation auf Dauer schlagen können. Allerdings müssen Sie Wertschwankungen aushalten können. Die sind bei offenen Immobilienfonds eher niedrig, bei Aktienfonds eher hoch. Halten Sie immer genug Geld als Reserve für Notfälle vor, etwa auf einem Tagesgeldkonto.

Werden in Corona-Zeiten die Kurse offener Immobilienfonds ins Minus rutschen, wo Mieten ausfallen und Homeoffice-Verordnung gelten?

Bisher hatten offene Immobilienfonds ein stabile Rendite von im Schnitt zwischen 2 und 2,5 Prozent. Ein guter Immobilienfonds legt breit gestreut in verschiedene gewerbliche Immobilien an, so dass die Risiken gut verteilt sind. Einen Rutsch ins Minus erwarten wir nicht. Möglicherweise fällt die Rendite etwas geringer aus. Schauen Sie sich die Zusammensetzung Ihres Fonds sicherheitshalber mit Ihrem Berater*in genau an.

Soll ich mein Geld in Gold anlegen?

Zur besseren Vermögensstreuung kann Gold als kleine Beimischung mit etwa 5-10 Prozent vom Gesamtvermögen sinnvoll sein. Aber bitte nicht einseitig nur in Gold anlegen. Denn Gold wirft keine Zinsen ab und ist schwankungsanfällig. Sie können mit einer Goldanlage nur Gewinn machen, wenn der Goldpreis steigt und Sie zu einem höheren Preis verkaufen können, als Sie gekauft haben.

In welcher Form soll man Gold kaufen?

Wenn Sie Gold als Absicherung im Extremfall sehen und Gold dann als mögliches Zahlungsmittel verwenden möchten, sind reale Goldbarren oder Münzen geeignet. Je größer die Einheit, umso günstiger wird das Gold, allerdings sind größere Einheiten auch schlechter zu teilen. Mehrere kleinere Stückelungen ermöglichen es auch mal Teile des Goldbestandes zu verkaufen bzw. als Krisenwährung einzusetzen. Denken Sie an eine sichere Aufbewahrung! Zu Geldanlage-Zwecken ist der Kauf von Gold-Zertifikaten oder Anteile von Gold-Indexfonds leichter. Die Transaktionskosten an der Börse sind in der Regel geringer als beim Erwerb von physischem Gold.

Es wird immer mehr Geld gedruckt. Muss man mit weiterhin ansteigender Inflation rechnen?

Im Vergleich zum letzten Jahr, wo wir eine niedrige durchschnittliche Erhöhung der Verbraucherpreise von 0,5 Prozent hatten, steigt die Inflationsrate tatsächlich etwas an. Das ist der aktuellen Gesamtsituation geschuldet. Auch wenn sich die Inflationsrate kurzfristig noch leicht erhöhen könnte, rechnen wir nicht mit einem dramatischen Anstieg.

Was mache ich mit hohen Kontobeständen? Ich habe den Eindruck, aktuell hat man nur die Wahl zwischen drohenden Negativzinsen auf dem Konto oder einer risikoreichen Anlage in Aktien.

Nein, so ist es auch nicht. Allerdings gibt es auch keine Pauschalanlage für jeden. Ob eine Anlage für Sie geeignet ist, hängt von vielen individuellen Faktoren ab. Zum einen spielt es eine Rolle, wie lange Sie Ihr Geld, oder einen Teil davon, anlegen können. Auch Ihre Risikoneigung und bisherige Erfahrung muss berücksichtigt werden. Aber sowohl für sicherheitsorientierte als auch für mutige, risikoaffine Anleger gibt es viele Möglichkeiten. Lassen Sie sich von Ihrer Hausbank beraten. Entscheiden Sie sich nur für Produkte, die Sie auch wirklich verstehen. Im Zweifel ist es besser den Negativzins zu akzeptieren, als eine Anlage einzugehen, mit der Sie nicht gut schlafen können.

Lohnt es sich angesichts der Kurse auf Rekordhöhen überhaupt noch, Aktien zu kaufen?

Wenn Sie eine langfristige Anlage mit guten Ertragschancen suchen, sind Aktien nach wie vor gut geeignet. Eine Aktienanlage erfordert Risikobereitschaft, da Kurse stark schwanken können, aber Schwankungen werden über einen längeren Zeitraum wieder ausgeglichen. Den besten Zeitpunkt für den Einstieg zu finden ist grundsätzlich sehr schwierig. Es lohnt sich daher hohe Beträge aufzuteilen und scheibchenweise über 6 bis 12 Monate zu investieren. Anstatt also einmalig 30.000 Euro anzulegen, wäre es besser monatlich sechs Mal 5.000 Euro anzulegen oder zwölf Mal monatlich 2.500 Euro. Wenn Sie regelmäßig sparen möchten, kann ein Sparplan mit Aktienfonds infrage kommen. Achten Sie immer auf ausreichende Liquidität, damit Sie in Notfällen schnell und problemlos Geld zur Verfügung haben.

Wieso sind die Aktienkurse teilweise so hoch, wenn es der Wirtschaft doch aufgrund von Corona insgesamt eher schlecht geht?

Die Aktienmärkte gehen davon aus, dass Licht am Ende des Tunnels zu sehen ist. Mit steigenden Impfungen in der Bevölkerung sollte der Alltag wieder „normal“ werden und der Konsum wieder anziehen. Außerdem haben die großen Konjunkturprogramme der Staaten zur Stabilisierung beigetragen.

15. Wie verhalten sich nachhaltige Anlagen bezüglich der Rendite? Muss man sich für ein gutes Gewissen mit einer schmaleren Rendite zufriedengeben?

Nein, Investments mit Fokus auf Nachhaltigkeit laufen in der Wertentwicklung ähnlich wie ohne, tendenziell sogar besser. Und langfristig werden sich nachhaltig wirtschaftende Unternehmen wohl sogar eher am Markt behaupten und durchsetzen.

16. Ich möchte gerne die Gewinnchancen am Aktienmarkt nutzen, aber auch nicht auf volles Risiko gehen. Was soll ich denn kaufen?

Mischfonds könnten für Sie eine gute Lösung sein. Mischfonds sind Investmentfonds, die breit gestreut in Aktien und festverzinsliche Wertpapiere anlegen. Es gibt welche mit einer hohen Aktienquote, die schwanken etwas stärker, bringen aber höhere Renditechancen mit sich. Genauso gibt es Mischfonds, die eine geringere Aktienquote bis 30 Prozent haben, dadurch etwas weniger im Wert schwanken, allerdings auch geringere Renditen erzielen. Je nach Anlageschwerpunkt betrug die jährliche Rendite von Mischfonds zwischen etwa zwei und fünf Prozent über die letzten zehn Jahre.

17. Ich besitze bereits einige Aktien solider, deutscher Unternehmen und habe damit gute Erfahrung gemacht. Weitere Vermögenswerte sind vorhanden. Jetzt habe ich weiteres Geld und möchte das langfristig in Aktien anlegen. Soll ich die Werte in meinem Depot aufstocken?

Wer streut, rutscht nicht – demnach wäre es sinnvoll, bei der Geldanlage nicht nur auf Deutschland zu setzen. Auch wenn deutsche Aktien in der Vergangenheit oft sehr gut abgeschnitten haben, so sollte man doch besser breit streuen. Sie könnten zum Beispiel sowohl in deutsche Aktien als auch in europäische und internationale Werte anlegen. Wenn Sie sich nicht um Einzeltitel kümmern möchten, greifen Sie stattdessen zu Aktienfonds, bei denen das Fondsmanagement für eine breite Risikostreuung sorgt.

Müssen Aldi und Lidl Zittern?

Action weiter auf dem Vormarsch: Discounter nimmt Konkurrenten ins Visier

ferien in Sachsen-Anhalt

Die Schulferien auf einen Blick: Wann und wie lange die Kinder Ferien haben

Am 10. und 11. Januar 2026

Europas Top-Talente in Magdeburg: Der Pape-Cup kostenlos im Livestream